此前有分析人士称,2019年前钴产业难有大型矿山投产。相关数据也显示,预计2017年全球钴供应量为108504吨,全球钴消费量为11.33万吨,缺口4820吨。

众做周知,废旧动力锂电池中可回收钴、镍、锰、锂及铁和铝等金属。因此在材料资源短缺日益严峻的背景下,动力电池回收的必要性愈加凸显。但是当前国内动力电池回收尚处于起步阶段,虽然目前市场仍然面临技术不成熟、经济性欠缺、回收渠道尚未建立、回收规模小等诸多难题。

7月28-29日,高工锂电主办、江阴市政府支持、苏达汇诚协办的“第十届高工锂电产业高峰论坛”在江苏江阴市隆重启幕,来自产业链各细分领域的国内外领军企业、政策制定者、业内专家学者等超500名嘉宾共同探讨新能源汽车及动力电池产业在新的产业周期下面临的机遇与挑战。

格林美副总经理张宇平博士

格林美股份有限公司副总经理张宇平博士发表了“新能源动力电池全生命周期价值链”的精彩主题演讲。

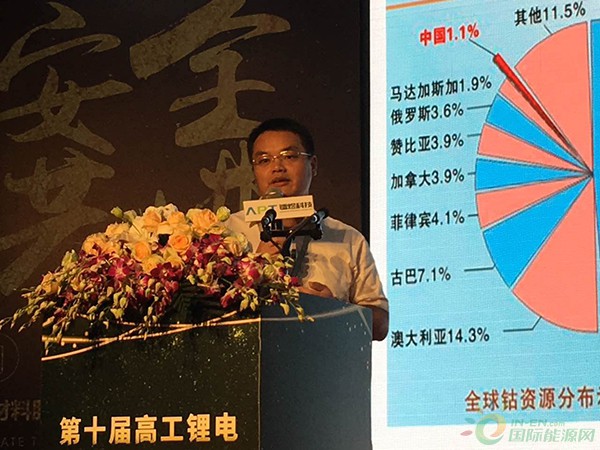

“作为新能源的动力,未来钴金属的增长需求主要来源于新能源汽车。”张宇平博士表示,预计2020年,纯电动汽车和插电式混合动力汽车产能将达200万辆,新增钴需求将达2万吨。

据介绍,格林美立足环保和循环概念,深耕废弃拆解和资源回收业务,目前已经布局形成了“电池回收-原料再造-材料再造-电池包再造”的全生命周期价值链,同时拥有世界领先的电子废物与报废汽车循环利用基地。

与此同时,格林美依托完备的回收体系,做大锂电正极材料规模,“城市矿山+新能源材料”上下一体化结构为盈利提供了保障。

“格林美通过开采城市矿山,每年回收钴金属5000吨,超过了中国钴开采量。”张宇平博士表示,随着未来三元动力电池的扩产,钴金属的来源将主要来自回收领域。

据了解,目前格林美以荆门为中心,17年初生产三元前驱体NCA和NCM产品主要有凯力克、余姚基地、荆门三个生产基地,产能共2万吨;四氧化三钴产能1.2万吨,正极材料产能约1.2万吨。长期来看,到2020年前公司预计增加前驱体产能6万吨,正极材料产能3万吨。

对于未来的战略布局,张宇平博士表示,格林美将在原有的电池回收体系基础上,重点布局动力电池回收业务。通过自建渠道、与电池生产商合作和汽车制造商合作等方式,探讨与新能源汽车供应链体系联动的新型的动力电池回收商业模式。