由于电池成本的下降和大规模的制造,道路运输的电气化将在21世纪20年代的中后期进入全速增长,电动汽车的销量将在2030年达到28%,电动公交车的销量将达到84%。

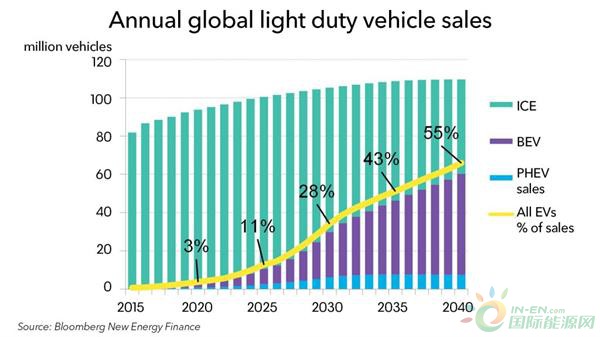

彭博新能源财经(Bloomberg New Energy Finance, BNEF)的最新长期预测显示,电动汽车的销量从去年的创纪录的110万辆将增加到2025年的1100万辆,到2030年将飙升至3000万辆,因为它们与内燃机车(ICE)相比,有了成本优势。

中国将引领这一转型,2025年中国销量将占全球电动汽车市场的50%,2030年将达到39%。

预计每年售出的内燃机汽车数量(汽油或柴油)将在21世纪20年代中期开始下降,因为电动汽车正努力蚕食它们的市场。

到2040年,预计将售出6000万辆电动汽车,相当于全球轻型汽车市场的55%。

“共享出行”汽车将是一个小的、但不断增长的元素。

根据BNEF的分析,电动公交车的发展速度甚至比电动汽车还要快。

它显示,到2019年,几乎所有配置的电动公交车的总成本都低于传统的城市公交车。

在中国,已经有超过30万辆电动公交车在路上行驶,而电动汽车有望在20年代中后期在全球市场上占据主导地位。

3434

BNEF高级运输部首席分析师Colin McKerracher评论道:“过去12个月的发展,如制造商的新模型推出计划和城市污染的新规定,增强了我们对电动汽车前景的乐观看法。”

“与一年前相比,我们这次预测的变化不大,至少在汽车方面是这样。我们现在认为电动汽车在2040年将占轻型汽车销量的55%,而不是54%,占全球汽车总量的33%。”

“但这一预测的主要新亮点是电动巴士。中国以惊人的速度引领了这个市场,占了去年全球市场的99%。世界其他地区将紧随其后,到2040年,我们预计全球80%的城市巴士将采用电动巴士。”

BNEF预计,运输业的转型将对电力需求和石油市场产生重大影响。

电动汽车和电动巴士在2040年将使用2000Twh电力,为全球电力需求增加6%。

与此同时,从内燃机汽车到电动汽车的转变预计将使运输燃料需求每天减少730万桶。

BNEF团队已经详细研究了由于电气化运输的增加而导致的锂和钴等金属的需求增加,可能导致这些关键金属的供应短缺。

高级交通分析师萨利姆?莫西(Salim Morsy)表示:“尽管我们对未来几年的电动汽车需求持乐观态度,但我们已经发现出现了两个重要的障碍。在短期内,我们看到在本世纪20年代初出现钴短缺的风险,这可能会减缓我们最近看到的一些快速的电池成本下降。展望未来,充电基础设施仍是一个挑战。”

电动汽车销售的前景将受到关键市场基础设施的快速扩张以及“共享出行”增长的影响。

BNEF的智能移动首席分析师Ali Izadi-Najafabadi说:“我们预测,到2040年,全球共享出行车辆将从目前的不到500万辆增加到2000多万辆。到那时,由于运营成本的降低,90%以上的汽车将是电动的。高度自动化的车辆将占到共享车辆的40%。”

运输的电气化速度将因国家而异,尤其是在未来12年,因为一些市场将超越其他市场。

BNEF预测,在2030年,电动汽车将占欧洲轻型汽车销量的44%,在中国占41%,在美国占34%。在日本,这一比例为17%。

然而,由于缺乏充电基础设施和缺乏可负担的车型,印度市场将会停滞不前,因此电动汽车在2030年将仅占这个国家新车销售的7%。

BNEF的预测意味着锂离子电池制造商的巨大机遇。

中国在这个市场已经占据主导地位,2018年其产能占全球的59%,预计到2021年将增长到73%。